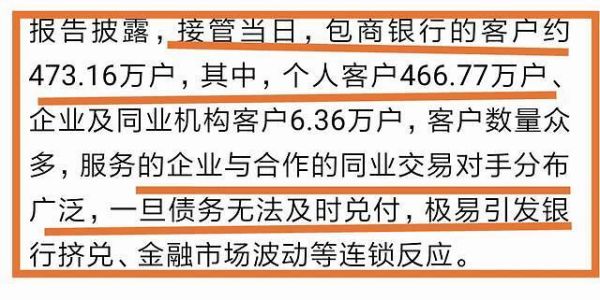

大坏蛋 知识问答 2025-04-27 06:52:33 100 0

大坏蛋 知识问答 2025-04-27 06:52:33 100 0 影响肯定是有的,但是特殊时期能解决问题就行,毕竟支付宝的初衷就是解决大家的需求,只要按时还款就可以的。

不建议如此操作:

1.首先借呗上征信,反复借容易使借呗贷款记录变得很花,不利于银行以后大额批贷,会有少许影响。不过不逾期问题不是很大。

2.如果借呗日息在万3以下,建议可以使用,采用先息后本这种借款模式,借一年息,每月保持还利息,12个月周期到了之后还上本金。如不能归还本金,则借款周转一下再借出,

会废掉。

因为不停地借款和还款会使得信用评估系统认为用户的财务状况不稳定,信用评分会不断下降。

如果用户不能及时还款,还会导致逾期费用的产生,对用户的财务造成更大的压力。

同时,借贷不当也会让人陷入恶性循环,越借越多,越还越艰难,可能最终导致破产。

因此,要理性使用借款,避免不必要的消费和过度借贷。

建议在使用支付宝等移动支付平台时,要充分了解借款相关的风险和费用,并根据自己实际情况进行财务规划和消费决策,避免陷入债务陷阱。

另外,要及时还款,保持良好的信用记录。

是的。

影响有多大?这取决于您的借款频率、金额以及您将如何处理您的信用。

因为支付宝本身只是一个平台,借钱就相当于一个贷款产品。其实这笔贷款的债权人(也就是银行)并不是支付宝,而是支付宝接入的一些银行机构。合作银行包括上海银行、渤海银行、天津银行、邮储银行等20多家机构。

所以就相当于在支付宝里面有了一个信用额度支付宝贷款口子有多少,你每次使用它,就相当于给你绑定的银行给你一笔个人信用贷款。

每笔贷款都详细记录在信用报告中,包括贷款金额、开始和结束日期以及每期还款额。尤其是今年央行二代征信已经启动,即使贷款已经结清,这些记录也会永久保留。

换句话说,如果你经常借贷支付宝贷款口子有多少,你的信用报告会显示一大串贷款记录,即使你只用了3500,也属于小额贷款。

这些是您使用贷款后的客观效果。

但在现实生活中,影响取决于你将要做什么。目前大部分人都是通过征信来办理银行贷款,包括房贷和车贷。在这些场景中,你在征信中频繁的小额贷款记录会产生很大的影响。

不建议如此操作:

1.首先借呗上征信,反复借容易使借呗贷款记录变得很花,不利于银行以后大额批贷,会有少许影响。不过不逾期问题不是很大。

2.如果借呗日息在万3以下,建议可以使用,采用先息后本这种借款模式,借一年息,每月保持还利息,12个月周期到了之后还上本金。如不能归还本金,则借款周转一下再借出,

支付宝不停的借不停的还信用是不会废的。

如果是正常的借款并在规定时间内还款了,那当然是对征信没有影响的。而频繁的借款,反而有助于你信用分的提升,可以提高你的借款额度。

但是在还款的时候不要频繁的最低还款,最低还款会让官方认为你没有偿还的能力,反而导致你的额度被降低。

按照信用卡规则,

一是要频繁使用,刷卡金额越大越好。

二是按时还款。 那就是借钱然后在规定的时间内还钱,或者在外面消费用信用卡支付,然后在规定的时间内还钱 很简单,经常刷卡、及时还款。 别人买东西刷卡,很快的,刷出20多万,银行还给积分换礼品,信用额度到2万了 要经常透支(最好是透支消费,因为有免息期),然后在规定的期限内还款,不要造成不良记录,这样就会增加信用度了.

到此,以上就是小编对于支付宝反复借借呗有影响吗知乎的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。