大坏蛋 知识问答 2025-04-27 05:25:21 163 0

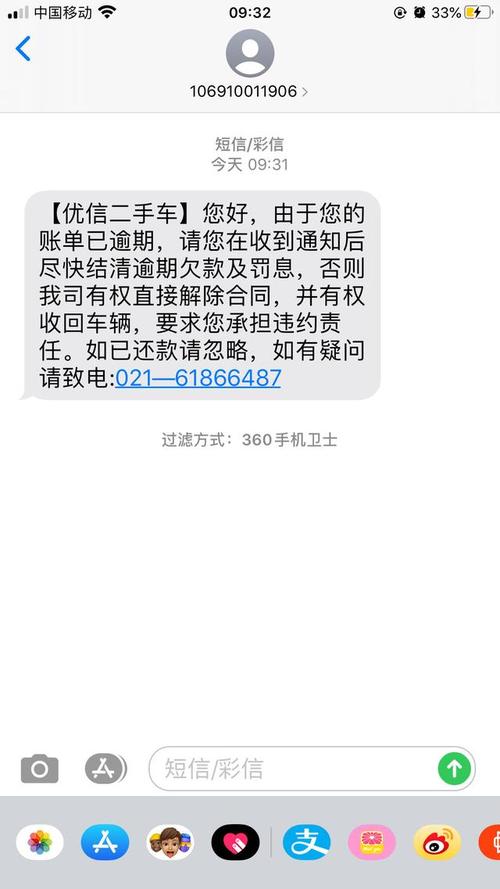

大坏蛋 知识问答 2025-04-27 05:25:21 163 0 但凡是上征信的业务,用户都是需要按照标准进行使用和还款的。如果存在90天以上的时间未还款的话,则会形成呆账。特别是那种申请了贷款业务,这一会没有还款并且处于逾期状态的,才会变成呆账。那么征信有呆账可以贷款吗?用户该怎么处理?

征信有呆账可以贷款吗?

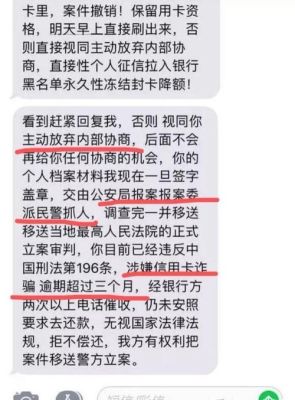

征信有呆账是不能办理贷款的,是无法申请通过的。也就是说,征信中有呆账记录,那么用户无法申请查询征信的贷款。呆账是比逾期记录性质更严重的一种情况,只要用户个人征信上显示呆账,则任何银行都不会放贷给该申请者的。

用户在出现呆账的情况,需要及时联系放贷银行,并且快速的把借款还清。把逾期金额和罚息等一并结清后,银行就会将用户的欠款信息显示成逾期已还清,并将用户的还款情况上传至征信。用户在还款之后记得保持良好的个人征信,在还款五年后,用户则可以不受呆账的影响了。

用户需要知道的是,用户将呆账还清,则人民银行对此贷款的记录只有5年,5年以后查个人信用报告就不记录用户的呆账信息了。自然的,呆账对用户的影响也就没有了,所以用户再出现呆账的时候就需要及时去处理

有呆账不能办理网贷。

如果贷款人产生了呆账,那么一般不可以申请贷款,就算是申请了贷款,在贷款机构审核这一关也过不了。因为贷款机构一旦看到贷款人的征信报告上有不良的贷款记录,基本上都会拒贷。

呆账还不仅仅是轻微的逾期,呆账是指已经过了还款期一段时间,且经过了贷款机构多次催收但还没有解决的欠款。如果贷款人背负着呆账,在贷款机构看来就属于恶意逾期,风险很大。

难度很大,信用卡出现呆账说明你信用卡透支很长时间没有归还,这样的情况银行在审核贷款是很可能会通不过。

有呆账申请银行贷款一般都会被拒绝的。不过,可以先处理一下呆账记录:溢缴款造成的呆账,处理方法,提取溢缴款,并做销户处理。

信用卡的年费造成的呆账,这个处理比较简单,还清欠款销户即可。这两种情况下造成的呆账,银行一般会做积极处理。

如果是一般呆账,首先要还清欠款,并且注意一分钱也不要多还,还清欠款后还要进行销户。和信用卡逾期不一样,呆账不做销户处理,你的征信记录上的呆账就不会消除。

到此,以上就是小编对于的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。