大坏蛋 知识问答 2025-04-27 00:03:55 105 0

大坏蛋 知识问答 2025-04-27 00:03:55 105 0 住房公积金提取后会影响公积金贷款的额度。以郑州住房公积金为例,根据郑州住房公积金中心下发的《公积金贷款须知》第四条 第二款 贷款金额不超过缴存余额的规定倍数。即根据住房公积金缴存账户余额和缴存时间确定单笔贷款金额,计算公式如下:贷款金额≤缴存账户余额×(14+已缴存年数)。

其中,缴存账户余额取夫妻双方在郑州市级住房公积金缴存账户中的最新余额之和。(其中不含近6期内一次性补缴金额,无配偶或配偶未在郑州住房公积金市级缴存的,取借款人本人缴存账户最新余额);贷前6个缴存期内借款人及配偶未办理柜面提取的,缴存余额不足1万元时,按1万元认定,其他情况按实际余额认定。

扩展资料:

根据郑州市房管局《公积金贷款须知》第四条第三款关乎于贷款期限的规定:

1、贷款期限最长为30年;

2、购买建成时间未超过20年的二手房时,贷款年限最长为20年,购买建成时间超过20年的二手房。贷款年限最长为15年;

3、贷款年限可覆盖至借款人法定退休年龄后5年。

《公积金贷款须知》第四条第三款 贷款利率按中国人民银行公布的住房公积金贷款利率执行,国家调整利率时,已放款的当年不调整利率,于次年1月1日起执行最新利率。

已签订贷款合同未放款的,放款时直接执行最新利率。家庭第二次办理公积金贷款的,贷款利率按同期住房公积金个人住房贷款利率的1.1倍执行。特殊行业缴存职工的贷款利率同时按合同约定规则调整。

办理按月还贷提取业务不影响申请公积金贷款业务,但可贷额度与公积金账户余额有关。

这里,公积金贷款额度为公积金账户余额的12倍,且必须满足以下条件:1、每月偿还贷款额度(按等额本息或等额本金)不超过申请人住房公积金缴存基数的50%,共同申请人的缴存基数可以累加。

2、公积金贷款额度不高于购房总价款与首付款的差额。

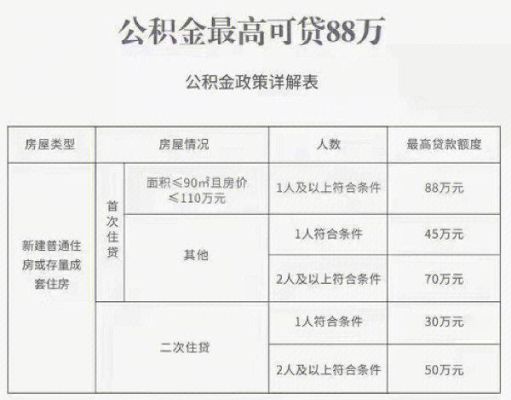

3、个人申请单笔公积金贷款最高额度为50万元,与配偶或父母一并申请,单笔公积金贷款最高额度为90万元。

到此,以上就是小编对于公积金经常提取会影响贷款吗知乎的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。