大坏蛋 知识问答 2025-04-26 20:46:15 99 0

大坏蛋 知识问答 2025-04-26 20:46:15 99 0 每份保单都有现金价值可以领取,就是把你之前交的钱,可以在保险公司允许的范围内领取一部分,这是一种方法,还有一种就是保单贷款,你买来这份保险,可以凭此向保险公司申请贷款。

还有一种是同样是保单贷款,信用贷款,只不过是向银行贷款,前提是你的信用记录得好,保单缴费年限最少4年,才能在银行做贷款。

希望能帮到你。

合算。这是盘活资金的另外一种方式,也是最有效的融资途径之一,保单借款,一种是通过保险合同的现金价值借款,这个额度一般不高,但利息很低。另外一种就是凭自己的保单,通过银行渠道融资,这个一般可以融到年缴保费的30-50倍,借款期限一般可以2-3年,因此,保单借款不但合法,而且,能进行大额融资解决你的资金链问题。

常说的保单借款有两种:

1、保险自带功能,合同本身有条款约定,借款比例一般为保单现金价值的80%,借款利率略高于银行当时贷款利率,期间保单的保障、现金流和分红等功能不受影响,挺好的变现方式,只是保单前期现金价值很少,变现能力弱

2、本质是信用贷款,保单只相当于一种偿付能力的证明,还有其它很多证明还款能力的方式,比如车贷房贷公积金等。由于信用贷款一般为等额本息还款方式,实际利率远超过销售宣传的月息6厘之类,年化一般达到20%甚至更高。

很多保险业务员为促进销售,过度包装保险信用贷款功能。是否采用信用贷款根据自己需要选择,但不要本末倒置,为了指不定用不用得上的信用贷款,去不加选择的买个很烂的保险,保险更重要!

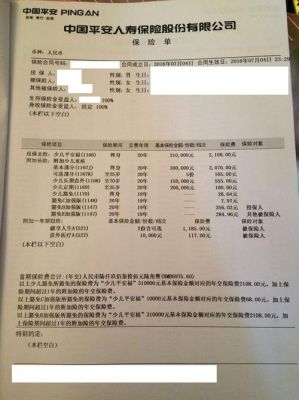

按揭买房还要交保险是银行为了保证借款人还贷款,要求借款人必须为了贷款购买保险,那是房贷保险,属于意外保险。一般现在银行贷款包括按揭,为了保障贷款人发生意外而导致中断还款,银行通过要求投保意外险,一旦发生风险就可以将损失风险转移给保险公司。

拓展资料

房贷保险全称“个人住房抵押综合保险”或“个人抵押贷款房屋综合保险”,是购房者向银行申请贷款时,银行为防范房贷风险要求贷款人必须购买的保险。此处所指“贷款”为商业银行贷款,不含公积金贷款部分。财险公司原有的房屋损失险,是对所保房屋提供保障,如果在还贷期间,因火灾、爆炸、暴雨、台风等原因造成抵押房屋的损失,以及为抢救房屋财产所需支付的合理施救费用,保险公司将按照合同给予赔偿。

保险市场上的房贷险都含有新条款,增加了针对被保险人的还贷保证责任,规定还款人在保险期限内因遭受伤害事故导致死亡或伤残,丧失全部或部分还贷能力,造成连续三个月未履行或未完全履行借款合同上约定的还贷责任,保险公司将按规定的比例承担银行贷款余额的全部或部分还款。同时,在合同中列出了死亡和不同伤残等级相应的偿付比例。上海市场上目前的房贷保险主要以“上海个人住房抵押综合保险”为主,包括了财产责任险和还贷责任险。

还贷责任险这种类似普通人身意外险、又在费率上有所优惠的保障险种,对于那些以房产为最大资产、且又没有足额人身保障安排的人群来说,不失为一种聪明的选择。按照贷款多少安排好房贷险,就不会因为自身遭遇各种意外伤害失去还贷能力,而导致所购房产因还不了贷款而被银行收回。

到此,以上就是小编对于用保单贷款影响批房贷吗知乎的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。