大坏蛋 知识问答 2025-04-28 05:39:44 106 0

大坏蛋 知识问答 2025-04-28 05:39:44 106 0 我最近也在纠结这个问题。我征信可能比你还花一点。

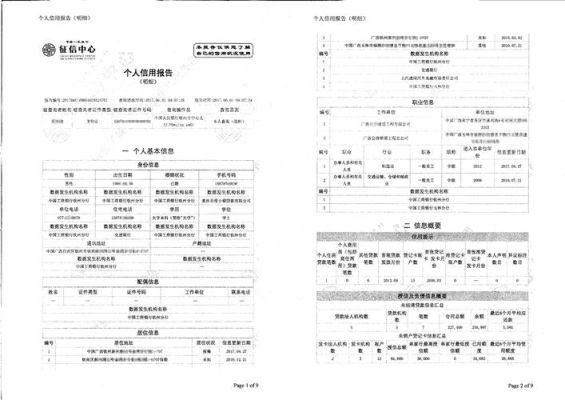

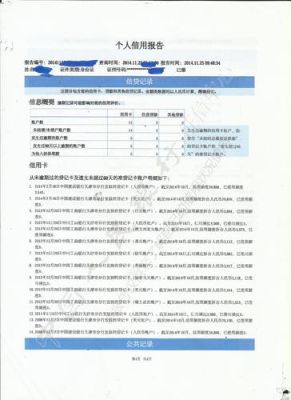

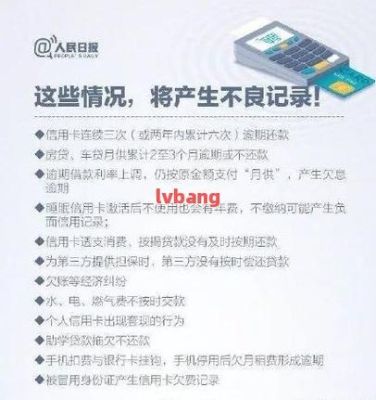

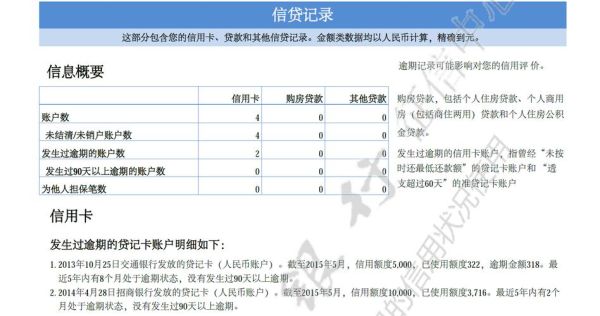

一,贷款征信主要看有没有逾期记录,没有连续三次逾期,六次以内,单次逾期不超过两个月。只要附一份说明(之前逾期的原因,以后按时还款的态度等等,类似学生时代的检讨书)。

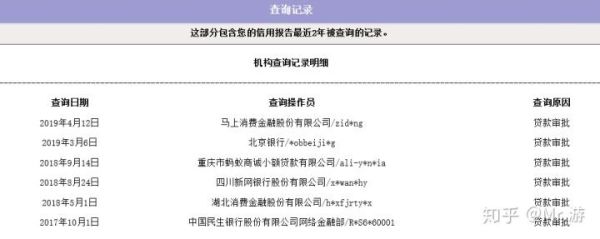

二、查询次数太多会有影响,要跟客户经理多沟通,看看能不能解释过去,这个问题不是很大,主要还是看还款能力。

三、月收入要月供的两倍,如果月供5k则要提供10k的收入证明和流水,如果收入不足或者流水不够,可以增加共同还款人。

最重要的一点!!千万不要做假流水!!流水不够就养半年!急着贷款就增加共同还款人或者提供财力证明!!真的不要做假流水!!那些中介说得再好听都不要相信!!!银行会核实!!被查出来拒贷上黑名单!放贷后被查出来就是骗贷会追究法律责任!!

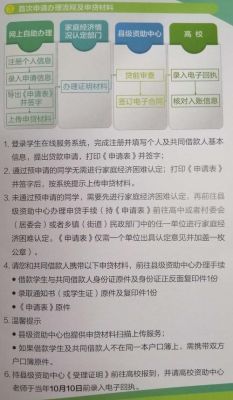

四、申请房贷时,银行客户经理会打出一份征信报告连同你的所有材料,给后台的风控岗审批。客户经理是会站在你这边的,他们也会帮你排除可能会被拒批的问题。如果征信报告还是不行,可以教你做好了之后,系统更新了,再打出来。

征信花一点确实有影响,但是关键还是要看还款能力!和有没有逾期!

不同地区不同银行政策可能略有不同,具体要以你们当地银行为准。

到此,以上就是小编对于征信记录多影响买房嘛知乎的问题就介绍到这了,希望介绍的1点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。