大坏蛋 知识问答 2025-04-28 15:47:35 86 0

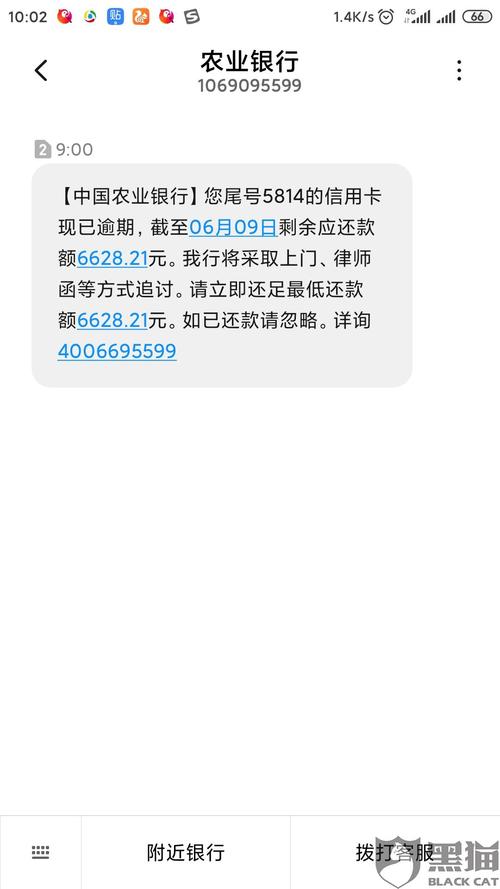

大坏蛋 知识问答 2025-04-28 15:47:35 86 0 有逾期记录能否贷款买房,要看具体情况来分析,银行对于房贷申请者的征信要求为:近2年内不能有连续超过3次的贷款逾期记录,累计逾期记录不能超过6次。

如果2年内网贷和信用卡都没有还清,征信逾期记录不符合银行的要求,或者逾期贷款的时间超过3个月,已经成为呆账,想要申请房贷会被直接拒绝。

征信逾期记录过多,并不意味着以后就无法获得贷款了,只不过申请贷款的难度增加了,贷款人想要继续获得贷款,可以尝试通过以下方式申请贷款。

1、提高还款能力

及时还清逾期尚未还清的贷款,规划保持良好的还款习惯,不要逾期还款,不断积累正面的还款信用记录,慢慢改善个人征信。

2、尽量减少贷款或者办卡次数

每次贷款或者办卡都会查询你的征信记录,对于征信已经很花的人群,除非特别需要,尽量不要再去办贷款或者是办卡了,不然会进一步加深征信花的情况,这样好不容易养回来的征信又变花了。不仅要减少自己查询征信的记录,也要减少申请需要查询征信的网贷平台次数。

征信逾期房还是可以买的,但是要贷款就很难!因为买房和征信基本上无关联

征信有问题主要会影响贷款,如果购房者不选择贷款买房,那么征信就不是值得担忧的问题。但是如果是贷款买房的话影响就比较大了,轻则会导致贷款额度减少利率增加,重则会导致无法贷款。所以保持良好的征信是非常有必要的。个人征信对贷款买房有什么影响当我们向银行提交贷款申请时,银行就会要求我们提供个人信用报告来判断能否贷款。(个人信用报告和个人征信报告这两个名词是同一个概念,个人信用报告是个人征信报告的俗称。)

可以买房,有可能贷款的金额降低。

个人征信有逾期记录是影响贷款的,第一种是征信逾期近两年才还款一次或两次,一般不会影响贷款买房,但贷款利率可能会比较高。另外一种近两年逾期连续三次逾期或累计六次逾期仍未还款的,将不能申请到房贷。

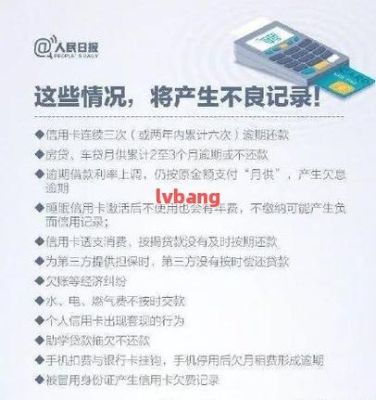

信用卡有如果只有两次逾期每次逾期小于30天是不会影响后期买房贷款。一些人办理了信用卡不常用,当信用卡发生逾期还款后,就打算彻底不用信用卡,干脆对信用卡置之不理,既不进行还款,又不进行销卡。这种做法是非常错误的。如果一直不还款,那就会每月都会产生一次逾期未还款,也就是每月会被记一次不良信用记录。且连续多月不还款,就会被银行起诉,被裁定恶意欠款,那信用记录更糟糕,且欠款数额会越拖越大,严重还会被判刑罚款。信用卡欠款逾期不还,发卡行的信用卡中心会进行催收的。有些人由于无知和盲目自大,不但不还款,还通过更换地址和手机等联系方式来“跑路”,让银行联系不上自己,以为这样银行就奈何不了自己。其实,这种做法是非常错误的,万万不可取。办理信用卡的时候,你的实名信息已经被银行记录,一旦你“跑路”,银行会认定你恶意透支和欠款,会报警的,警方会把你列为通缉犯。

到此,以上就是小编对于有两次逾期对房贷有什么影响吗的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。