大坏蛋 知识问答 2025-04-27 07:00:06 137 0

大坏蛋 知识问答 2025-04-27 07:00:06 137 0 没有影响。很多人网商银行和借呗都有额度,一部分二者可能只有一个有额度。

开通网商银行对借呗并没有直接的影响。网商银行和借呗是两个独立的产品,它们之间没有直接的冲突。网商银行主要是为与阿里巴巴有合作关系的企业主、个体工商家提供金融服务,而借呗则是为支付宝的个人用户提供贷款服务。

然而,需要注意的是,如果你在使用借呗的同时也申请了网商银行的贷款,那么系统会对你的具体信用情况进行评估,可能会影响到你借呗的额度或者使用情况。此外,如果你有网商银行的贷款逾期,这也可能会影响你的借呗使用。

总的来说,网商银行和借呗是两个独立的产品,它们之间并没有直接的冲突。只要你按时还款,保持良好的信用记录,开通网商银行不会对借呗产生负面影响。

支付宝开通借呗机率不是看是否绑定银行卡,而是看个人信用情况。

借呗赶紧关停,这借呗和花呗几乎等同于高利贷,但是借呗危害更大,向银行货款,人家是手绪多,胜在利息低,还可以累贷,有门栈,但是借呗不同,只要一张身份证,一部手机就可以贷款十万,这款明显不是贷给学生和无业者,而是贷给他们的父母,假如贷款十万,每月利息达到一千六百元,还不许在三年为还清,大家算光利息三年是多少,将近五万,但是还在以此递增,有些我们还不知道的帐,三年没有二十万,休想还清一旦陷入其中,家破人亡都是轻的,人家还以大义告你,一辈子别想买车,买房,有资产,全是人家的,如果稍有反抗,你等着斤及牢吧!

借呗,第二次开通悲剧,那是因为你之前没有履行义务,比如说到你的时候,还款人民没有正常还款,经常欠款,所以他就会给你关闭,不让你正常结款的,这个都是支付宝余下的手段的,我个人觉得有多少花多少了,因为我就签了支付宝一万多,一直都没有,还后来就给我拉黑了

申请借呗的时候被拒绝主要有几种情况

1、用户资质发生变化。为了确保资金的安全,借呗会不定期的通过用户的个人信用、用贷情况等多方面进行综合考量,若是发现用户当前的资质有所变化,不符合平台贷款的标准,那么,在用户再次提交借呗申请时,系统是不会同意用户的申贷请求的。

2、用户账户存在风险。借呗会在审核时检测用户的账号安全,若是发现用户的账户存在风险,那么为了规避借贷风险,就不会为此类用户提供借贷服务。同时,若用户频繁的更换手机设备,也会让系统质疑用户的稳定性,从而拒绝批贷。

3、系统问题。还有一种情况,并非是用户的问题,而是系统处于繁忙状态导致无法申贷成功,此时,建议借款人多多刷新,或者等待一段时间再进行申请。如果还是不行的话,可以咨询系统客服询问具体情况。

4、芝麻分降低。芝麻分600以上是借呗开通的基本条件,若是用户因为出现逾期或其他情况导致芝麻信用分被降低,如今不再满足借呗开通的基本条件,那么也会导致申贷失败。

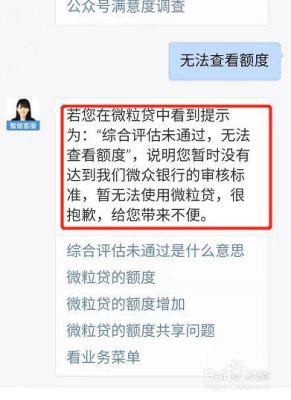

任性贷、微粒贷、借呗属于信用贷款,无需抵押担保,可以在线上办理,并且能循环借款,为需要资金周转者提供了便利,经常有人借了第一次还会借第二次。因为任性贷、微粒贷、借呗每次借款申请都会重新再审核,而有很多人任性贷、微粒贷、借呗第二次申请会被拒,这其中原因有很多,今天就来给大家分析分析。

导致任性贷、微粒贷、借呗等再次申请被拒原因,其实就是综合评分不足,比如征信不过关,还款能力下降或者资料失效等,具体有以下几个方面:

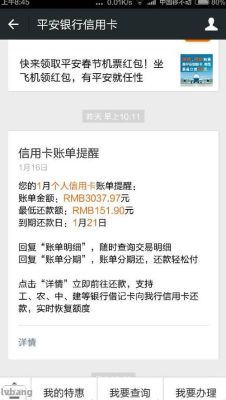

第一方面:不良的征信。任性贷、微粒贷、借呗每次申请都是需要查征信的,有的人第一次借的时候征信没问题,可是借第二次征信不是很好,经常申请上征信的信贷业务,比如贷款和信用卡,就算没有申请成功,可是短期内申请太过频繁,会让征信上的硬查询记录变多,或者是出现逾期记录,都说明借款人的借贷风险大,会导致贷款申请被拒。

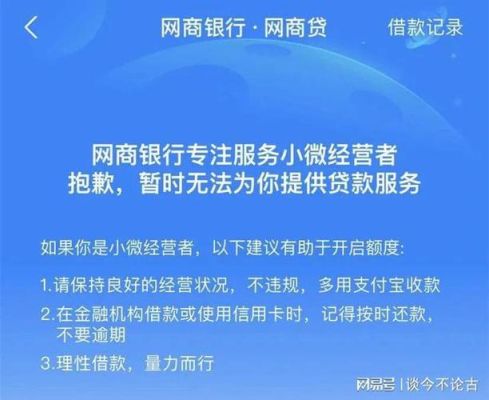

第二方面:还款能力不足。还款能力是影响任性贷、微粒贷、借呗等借款成功率的关键因素,未还清的欠款多,个人负债率高都会导致还款能力不足,毕竟金融机构放款至少得要回本再考虑利息的。有的借款人可能只在一两家平台借过钱,或者只在一家平台多次借款,虽然没有多头借贷,但是征信报告上未还清的欠款太多,导致个人负债率剧增,而每个人的还款能力有限,负债率越高,越容易爆发逾期,再借款也不会给通过。

第三方面:个人资料失效。比如说身份证失效。在申请贷款时都是要填写个人有效的资料,年轻人的身份证都是存在有效期的。如果身份证已经失效,也会导致被拒贷。所以一定要注意及时更新个人信息。

到此,以上就是小编对于借呗会影响银行卡激活码吗的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。