大坏蛋 知识问答 2025-04-28 22:06:26 89 0

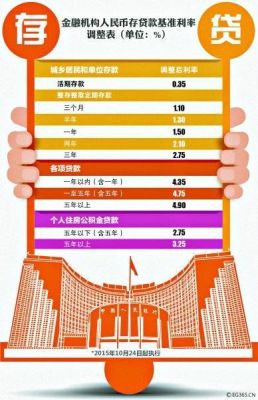

大坏蛋 知识问答 2025-04-28 22:06:26 89 0 利率的涨跌,直接关系到存款利息的多少,贷款买房成本的高低。

1.如果市场对资金的需求是固定的,当货币供应量增加,相应资金供应量就是供大于求,超过了市场的需求。

(这时候,资金会竞争,降低利率就是选择)

此为供求关系的影响

2.货币供给量增加,尤其是纸币,其内在价值减少,在市场上资金获利率减少,是通胀的表现。相当于含金量减少,原本的价格要打个七八折。

市场对资金的需求相对固定,因此储蓄增加会导致资金供给增加,利率自然下降。

多还的是本金

目前贷款客户多数约定按“等额本息”模式还贷,利率不调整的情况下,每月还的本金会逐渐增多,而利息逐月下降,为了达到每个月还的本金和利息加起是一样的,所以会有一条相对复杂公式来进行计算,导致在利率调整的关口出现了普通人费解的“不降反升”的“怪事”。

根据公式重新计算的还款本金却会上涨,有部分贷款业主上涨的本金超过了下降利息,就会“不降反升”。

“本金先还多,以后还款也会少一些,是好事。”

小贴士:多存些钱以防不够

邓经理介绍,按照计算公式,2月份起部分“不降反升”贷款就会恢复“正常”,总额相对去年总体下降。由于有些业主可能不知道调整利率,或是以为降息了,还贷会少了,所以出现不少余额不足扣款不成功的案例。

银行业界人士提醒,业主要留意一下短信通知,也可以自行查询核实当月扣款情况,一般不成功的要先补足余额,要前往相应银行网点进行人工扣款,避免因推迟还贷被记录进征信系统,从而影响个人信用。而还没扣款的业主,还不清楚1月份的还款额度,则可以往贷款账户多存一些钱,以防万一。

其实年金现值或者终值的计算,其数学本质是等比数列的计算,我们把计算公式列出来就可以知道利率对函数终值的影响。

假设年金A,利率r,期数为n

假设期初付款,则

年金终值=A((1+r)^n+(1+r)^(n-1)+(1+r)^(n-2)+(1+r)^(n-3)+……+(1+r)^1)

我们可以看到,函数值是随着A、r、n的增大而增大,所以当利率上升的时候年金终值会变大。

假设期末付款,则

年金现值=A(1/(1+r)^n+1/(1+r)^(n-1)+1/(1+r)^(n-2)+1/(1+r)^(n-3)+……+1/(1+r)^1)

到此,以上就是小编对于存贷款利率变动对经济的影响的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。