大坏蛋 知识问答 2025-04-28 08:56:56 107 0

大坏蛋 知识问答 2025-04-28 08:56:56 107 0 银行卡定期利息是照年利息的算的!

1. 银行存定期的利息是以存款本金乘利率乘存期(单位以年、月、日为计算单位)计算出来的,如下公式:利息=存款本金×利率×存期。

2. 另外,如果存定期的利率是浮动的,那在存期内,不同日期的利率也是不同的,所以计算利润时可能需要按月或按日进行逐日计算。

有一些银行提供的定期存款计算器可以帮助客户计算利息,以免出现错误计算利润的情况。

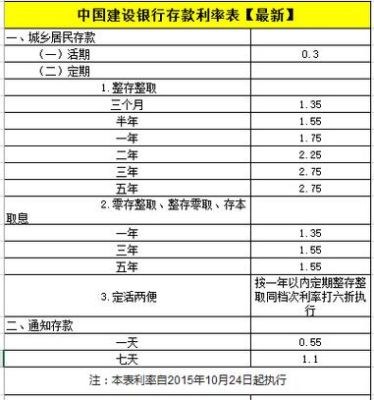

定期存款收益=本金*利率*期限,比如某银行两年定期存款为2.75%,投资者存入10万元,那么两年后投资者的收益为:10万元*2.75%*2=5500元。定期存款到期后本金和收益会自动转入投资者账户中,若投资者选择的是续存,那么到期后会继续存入该定期存款。

定期存款是银行与存款人双方在存款时事先约定期限、利率,到期后一次性支付利息和本金的存款,定期存款利率是根据人民银行基准利率上下浮动的,利率每一期都不一样。

1. 中信银行没有利息。

2. 这是因为中信银行采取了不同的经营模式,不像其他银行一样通过存款利息来获取利润。

中信银行主要通过提供金融服务、投资理财等方式来获取收益。

3. 中信银行可能更加注重提供多样化的金融产品和服务,而不是依赖于利息收入。

这样的经营模式可能能够满足客户的不同需求,并且在市场竞争中保持竞争力。

没有利息,是因为你购买了他的免息产品。或者是一个信用卡在还款周期内进行还款都是免息的。

利率下降,借债偿还利息的压力就变小,负债能力就增加。企业利润会改善。

利率下降和投资没有必然的关系。这是我的结论。

利息下降你应该指的的存款利率,这个一般以人民银行发布的基准存款利率为根据,相应的贷款利率也会下降。

一般而言,贷款利率的下降,包括存款准备金的下降,降低了企业的成本,释放出流动性,对企业是有利的,对投资有促进的作用。

但事情不能简单的看,换句话说,利息下降对投资而言只是一个小因数,甚至可以忽略不计。

对投资而言,大环境,市场环境,行业环境是宏观分析,或者投资时必须要考虑的,以前对这个重视不够,因为这个不是投资者可以把控的,只能顺应,逆之,就可能有致命之灾,目前许多企业出现的问题,尤其是大企业,许多富豪的问题,就是很好的例子。

微观层面,你的团队,对投资领域的熟悉程度,该领域目前的生命周期等,对于投资时,才是投资要考虑的因素。

欢迎大家交流。

利息下降,首先是企业融资成本降低了,企业融资成本降低,就可以加到投资,获得更高的收益,与此同时,利息的降低,普通大众存到银行的钱的收益也下来了,自然会想通过其他的投资渠道来获得超额回报,这样就会有一部分资金直接流入企业。

利息下降当然是有利于投资。

一来,企业借钱投资的贷款成本降低了,投资意愿更强。

二来,有钱人不愿意存钱,只好加大投资。当然,在经济不好的时候,大家其实宁愿保护资金安全,也不愿意投资,所以,利息下降有利于投资一般适用于经济见底后的回升期。

1. 利息核销是指在贷款或债务还款过程中,将已经产生的利息从未还本金中扣除的操作。

2. 这是因为在贷款或债务还款过程中,利息是按照一定比例计算的,如果只还本金而不还利息,那么利息会不断累计,最终导致还款金额越来越大。

因此,利息核销可以减轻借款人的负担,降低还款压力。

3. 利息核销通常需要借款人和债权人双方协商达成一致,并且需要满足一定的条件才能进行。

在实际操作中,利息核销也需要注意相关法律法规的规定,避免出现不必要的风险。

到此,以上就是小编对于0利率对银行利润的影响有哪些的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。