大坏蛋 知识问答 2025-04-27 05:09:54 98 0

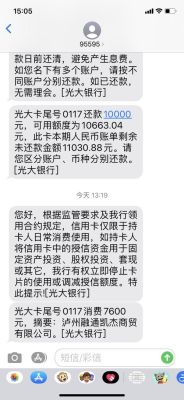

大坏蛋 知识问答 2025-04-27 05:09:54 98 0 与信用卡固定额度不同,信用卡临时额度不是循环授信,有一定的有效期,具体有效期限以各银行规定为准,过了有效期后,信用卡额度将自动恢复为原来的信用额度。而提额期间持卡人所使用的临时额度,需要在当期还款日之前一次性还清,不能分期还款也不能按照最低还款额还款。 举例来说:小张的固定额度是10000元,临时提额至16000元,消费了13000元,在下个月还款的时候,需要还的最低还款额为:10000X10%+3000=4000元。如果小张未能按时还清4000元,则被视为逾期还款,会产生透支利息和滞纳金。 目前大多数银行都是采用全额计息,即持卡人在到期还款日未能还清全部欠款,就要对全部消费金额进行计息,也就是从消费之日起到还清全款日为止,按每日万分之五计算循环利息。同时持卡人还要缴纳滞纳金,比例为最低还款额未还部分的5%,具体计算公式为:滞纳金=(最低还款额-截止到期还款日已还款额)×5%,设有最低和最高限额。 值得注意的是,信用卡计各种费用都是按照复利计算的。如果持卡人不及时还款,那么下个月利息、滞纳金、超限费等都会累进本金计算复利,就是人们平常所说的利滚利,持卡人逾期的时间越长,所承受的还款压力也会越大。 如果持卡人不能按时还款的话,最好主动到发卡行当地卡部说明实际情况,持卡人的态度很重要,一定要表明自己并非恶意拖欠,就算不能全额还款,也要尽量还一部分。 当信用卡连续三次、累计六次逾期还款或者不还款,就会在人行的征信系统留下不良记录。 随着社会的发展,信用记录越来越重要,它不仅仅影响着个人的经济生活,还扩展到了求学、就业等方面。例如,出国留学时,国外的部分学校会要求看申请人的信用记录是否良好;国内部分省份公务员晋升制度会把个人信用记录纳入考核指标;越来越多的用人单位开始根据求职者的信用纪录决定录用与否。 所以持卡人一定要建立理性的消费观和良好的理财习惯,在消费能力范围之内合理使用信用卡,避免过度消费。除此之外还要养成良好的还款习惯,按时还款,避免可能因逾期还款而造成不良记录。

1、建行没有规定临时额度可以调整几次,不过根据用卡多年的经验,建议你不要高频率的申请临时额度,如果审批没有通过,间隔2-3个月左右再 申请。

1、信用卡提临时额度与征信是没有直接关系的,这个银行卡给你提额度只能说明你在本银行的信用记录还可以,也经常使用,为了消费的需要,提升了额度。

2、这不代表所有银行的信用状况都很好。

3、如你想查询自己的信用情况,请到中国人民银行或者在网络上查询。

到此,以上就是小编对于提升信用卡临时额度会不会影响提额成功的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。